Расчет коэффициента оборачиваемости кредиторской задолженности. Период оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности устанавливает способность компании покрыть свои обязательства. Он оценивается вместе с показателем оборачиваемости дебиторской задолженности. Нормальное значение определяется масштабом бизнеса и отраслевой принадлежностью. Основой расчета служат себестоимость продукции (ф.№2) и кредиторская задолженность (ф.№1). Сокращение APTR свидетельствует о росте кредитного риска.

Насколько быстро предприятие способно погашать свои долги? Сколько раз за год оно может рассчитаться с кредиторами в течение года? Ответить на эти вопросы контрагентам предприятия поможет значение показателя, характеризующего погашение кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности (Accounts Payable Turnover Ratio - APTR) - это финансовый показатель, который косвенно характеризует ликвидность и платежеспособность компании и рассчитывается как отношение суммы затраченных на производство и реализацию средств к остатку кредиторской задолженности.

Справка! Кредиторская задолженность (КЗ) представляет собой совокупность всех долгов предприятия перед физическими и юридическими лицами - поставщиками, подрядчиками, наемными работниками, государственным бюджетом и внебюджетными фондами, арендодателями, страховщиками и др.

Она возникает:

- если от покупателей получен аванс, но товары им еще не предоставлены;

- от поставщика получены товары, но денежные средства за них еще не выплачены.

Accounts Payable Turnover Ratio применяется для оценки не только платежеспособности и ликвидности компании, но и денежных потоков и эффективности финансовых расчетов. Показатель выражается в количестве оборотов (раз погашения долгов) за период.

Важный момент! Показатель следует рассчитывать совместно с аналогичным коэффициентом для дебиторской задолженности (ДЗ). Их равенство - оптимальная ситуация для субъекта хозяйствования.

Кому интересен показатель

APTR нередко применяется при оценке кредитного риска, поскольку демонстрирует скорость погашения долгов предприятия перед его кредиторами.

В связи с этим он имеет значение:

- для поставщиков ресурсов;

- государственных и муниципальных структур при допуске компании к тендеру;

- контрагентов фирмы для определения ее финансовой состоятельности;

- инвесторов, желающих приобрести ценные бумаги конкретного предприятия;

- кредиторов любой инстанции.

Значение коэффициента применяется и для целей управленческого учета при принятии решений о распределении имеющихся у компании денежных средств.

Формула расчета коэффициента

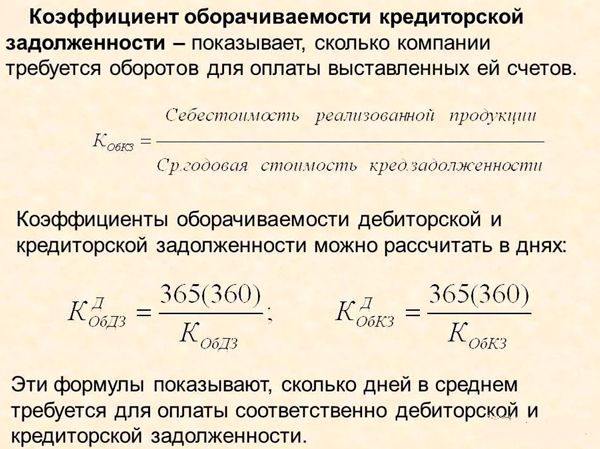

Коэффициент оборачиваемости кредиторской задолженности (Кокз) - показатель деловой активности субъекта хозяйствования, который рассчитывается на базе сведений бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) компании путем группировки отдельных активов и пассивов.

Кокз = Сбпр/ КЗ, где

Кокз - коэффициент оборачиваемости кредиторской задолженности;

Сбпр - себестоимость реализованной продукции;

КЗ - совокупная величина кредиторской задолженности.

Если расписать формулу расчета коэффициента оборачиваемости кредиторской задолженности по строчкам формы №1 и №2, то она примет следующий вид:

Кокз = ст. 2110 (Ф.№2)/ ст. 1520 (Ф.№1)

В финансовом анализе принято рассчитывать не только число оборотов, которые совершает КЗ за определенный период (год, квартал), но и период оборачиваемости (По).

По = 360 / Кокз

Этот показатель свидетельствует о том, через какой срок компания будет готова погасить свои обязательства перед кредиторами, поставщиками, бюджетом и др.

Нормальное значение показателя APTR

Точного числового ориентира, который может быть назван оптимальным значением оборачиваемости КЗ, не существует. Этот показатель зависит масштабов деятельности компании и ее отраслевой принадлежности.

При этом при ее анализе можно ориентироваться на два базовых принципа:

- для кредиторов выгодно высокое значение Кокз, а для заемщиков - низкое;

- оборачиваемость КЗ и ДЗ анализируется в паре.

Важный момент! Неблагоприятной для организации ситуацией считается существенное превышение скорости оборота кредиторской задолженности над аналогичным критерием дебиторской задолженности. Она свидетельствует о том, что компания неправильно формирует структуру своего баланса.

Высокий показатель APTR свидетельствует о том, что на предприятии улучшилась платежная дисциплина во взаимоотношениях с поставщиками, бюджетом, внебюджетными фондами, персоналом, кредиторами. Это происходит в связи с тем, что у субъекта хозяйствования имеются финансовые возможности для погашения своих обязательств.

Анализ динамики показателя

Оценка Кокз на конкретную дату не дает инвестору информации, поэтому важно анализировать оборачиваемость кредиторской задолженности в динамике.

Если на протяжении нескольких лет коэффициент не меняется, то анализировать его следует только в связке с показателем дебиторской задолженности.

- Если для КЗ показатель не меняется, а для ДЗ сокращается, то на предприятии появляются признаки банкротства.

- Если для КЗ показатель не меняется, а для ДЗ растет, то компания недостаточно эффективно использует заемный капитал, что приводит к снижению рентабельности.

Примеры расчета оборачиваемости кредиторской задолженности

Для того чтобы разобраться с ролью коэффициента на практике, стоит рассчитать этот показатель на примере двух российских компаний-гигантов - ПАО «Норильский никель» и ПАО «Магнит». Корпорации из различных отраслей демонстрируют разные показатели оборачиваемости КЗ.

Вывод! Показатель APTR растет, что свидетельствует об ухудшении финансовой устойчивости компании «Норильский никель». Если в 2014 году она могла полностью погасить свою кредиторскую задолженность в течение 78 дней, то в 2016 году для этого потребуется уже 267 дней.

За период с 2014 по 2016 год оборачиваемость КЗ растет, что свидетельствует о сокращении ликвидности и платежеспособности компании. Вместе с тем кредитный риск в деятельности ГМК возрос.

Вывод. С 2014 по 2016 год отмечается положительная тенденция: кредиторская задолженность оборачивается все быстрее. Если в 2014 году фирма могла полностью выплатить свои долги за 105 дней, то в 2016 году период сократился до 79 дней, что свидетельствует об укреплении финансовой стабильности.

С 2014 по 2016 год компания «Магнит» стала более платежеспособной и ликвидной: в 2016 году она могла погашать свои обязательства перед кредиторами 5 раз в год (по сравнению с 3 разами в 2014 году).

Расчет коэффициента оборачиваемости кредиторской задолженности удобно осуществлять в табличном редакторе Excel: приведенные выше примеры представлены в .

Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

О различных методиках анализа бухгалтерского баланса рассказано в материале .

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ = СПТ / СКЗ,

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ = В / СКЗ,

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

В — выручка;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Оценка платежеспособности контрагентов

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ = Т / КОКЗ,

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Итоги

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

Эффективность работы компании определяется целым комплексом расчетных показателей, участвующих в анализе производственной деятельности. Одним из них является оборачиваемость кредиторской задолженности, определяющая скорость погашения организацией принятых на себя обязательств перед фирмами и частными лицами, поставившими товары или услуги. Рассмотрим алгоритм расчета этого показателя и узнаем, какую роль он играет в аналитической работе компании и как влияет на производственную деятельность.

Оборачиваемость кредиторской задолженности: что означает термин

Опытный экономист знает, что без правильного расчета скорости погашения собственных долгов компании сложно спрогнозировать дальнейшее позитивное развитие, поэтому анализу кредиторской задолженности в любой организации уделяется большое внимание. Это неудивительно, ведь в стабильно работающем предприятии взаимодействие всех производственных структур включает большой блок финансовых операций, результатом которых и становится возникновение долга перед другими предприятиями-контрагентами.  Задачей грамотного руководителя является настройка производства так, чтобы погашать возникшие долги как можно быстрее. Это стимулирует развитие деятельности, одновременно повышая деловую репутацию компании и привлекая к сотрудничеству потенциальных поставщиков услуг или товаров. Таким образом, просчитывать оборачиваемость кредиторской задолженности и сравнивать полученные показатели с предыдущими отчетными периодами просто необходимо для сохранения эффективности и стабильности любого производства, а также своевременного принятия мер при возникновении негативных моментов.

Задачей грамотного руководителя является настройка производства так, чтобы погашать возникшие долги как можно быстрее. Это стимулирует развитие деятельности, одновременно повышая деловую репутацию компании и привлекая к сотрудничеству потенциальных поставщиков услуг или товаров. Таким образом, просчитывать оборачиваемость кредиторской задолженности и сравнивать полученные показатели с предыдущими отчетными периодами просто необходимо для сохранения эффективности и стабильности любого производства, а также своевременного принятия мер при возникновении негативных моментов.

Кто выступает в роли кредитора

Объектами-кредиторами могут быть:

- поставщики товаров, комплектующих и другого имущества, а также обслуживающие предприятия, оказывающие коммунальные услуги и поставку тепла, воды и энергоресурсов;

- государственные организации в лице бюджетных/внебюджетных фондов в части задолженности по налогам и сборам;

- банки/кредитные организации;

- персонал компании – при начислении заработной платы.

Значение показателя

Оборачиваемость кредиторской задолженности определяется скоростью покрытия компанией долгов, возникших перед поставщиками услуг/товаров. Коэффициент указывает на то, какое количество раз в отчетном периоде фирма погасила средний размер собственных обязательств.

Коэффициент оборачиваемости кредиторской задолженности связан с кредитными рисками (при пользовании заемными средствами), поэтому косвенно оценивает платежеспособность и ликвидность компании. Его рост в сравнении с показателями прошлого периода означает повышение скорости расчетов по обязательствам, снижение – некую затянутость в уплате долгов кредиторам, которая потребует более глубокого анализа для прояснении ситуации.

Оборачиваемость кредиторской задолженности: формула расчета

Показатель вычисляется как отношение стоимости приобретенных активов к средней величине задолженности перед кредиторами за рассматриваемый период. Формула такова:

К кр.з = П/С кр.з, где

К кр.з – коэффициент оборачиваемости кредиторской задолженности в разах,

П – покупки,

С кр.з – средний размер задолженности перед кредиторами, который находят как половину суммы задолженности перед кредиторами на начало и окончание анализируемого периода.

Значение «Покупки» в финансовой отчетности не содержится, его находят расчетным путем по формуле:

П= С п + З н -З к, где С п – себестоимость продаж, З н и З к – размер запасов на начало и окончание рассматриваемого периода. Российские экономисты часто применяют более условный вариант расчета, заменяя вычисления объема покупок показателем выручки.

Как рассчитать коэффициент в днях

Кроме расчета коэффициента в разах, необходимо установить и оборачиваемость кредиторской задолженности в днях:

К кр.з/дн = 360/ К кр.з, где 360 – число дней в году. Для других временных периодов используют количество дней в них. В формуле может быть использован показатель общего количества дней в году, т. е. 365. В число 360 входит количество эффективных дней, поскольку для упрощения расчетов за число дней в любом месяце принимается 30.

Результатом произведенных вычислений является определение среднего количества дней, на протяжении которого расчеты с кредиторами не проводятся и счета не оплачиваются.

О чем говорит показатель

Несмотря на то что увеличение коэффициента является индикатором повышения эффективности работы компании и ликвидности, его резкий подъем будет свидетельствовать о снижении доходности производства, ведь согласно золотому правилу экономиста рост ликвидности уменьшает рентабельность.

Анализ оборачиваемости кредиторской задолженности будет неполным, если проводить его без оценки динамики оборачиваемости дебиторской задолженности. Фактическое положение дел в компании выяснит сравнение этих двух показателей: положительным моментом считается превышение коэффициента оборачиваемости кредиторской задолженности над показателем по расчетам с дебиторами.  Этот фактор повышает рентабельность компании, следовательно в обращении у организации появляется больше финансовых средств для расширения производства или осуществления другой деятельности.

Этот фактор повышает рентабельность компании, следовательно в обращении у организации появляется больше финансовых средств для расширения производства или осуществления другой деятельности.

Норматив

Фиксированного значения норматива для этого коэффициента не существует, поскольку он слишком зависим от отрасли, масштаба и характера деятельности. Обычно его условное значение разрабатывается отдельно по отраслям с ориентиром на наиболее успешные компании. Поэтому для проведения качественного анализа коэффициента динамики кредиторской задолженности важно вычислить его значение в целом по отрасли, а также для лидирующих по нему компаний. Впоследствии аналитику-экономисту эта информация оказывает неоценимую помощь и становится необходимым ориентиром в проведении финансового анализа.

Кредиторская задолженность – это определенная сумма средств, которую компания должна оплатить за полученную ранее продукцию, услуги или какие-либо выполненные работы. В частности, это также касается расходов по зарплате сотрудников, подрядчиков и задолженности по всевозможным обязательным.

Коэффициент оборачиваемости при этом используется как по отношению к дебиторской, так и для кредиторской задолженности, демонстрируя скорость, с которой организация справляется со своими платежными обязанностями.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

При этом нужно правильно понимать, какая используется формула расчета, по которой рассчитывается коэффициент оборачиваемости кредиторской задолженности.

Основные понятия

Кредиторская задолженность представляет собой противоположное явление , то есть в данном случае рассматривается наличие собственной задолженности организации, которую она должна оплатить к определенному сроку.

Стоит отметить тот факт, что сами по себе понятия кредиторской и дебиторской задолженности сами по себе далеко не всегда скрывают негативный окрас понятия «долг», так как в преимущественном большинстве случаев речь идет о всевозможных финансовых обязательствах, которые были приняты к исполнению, но не реализованы.

Для того, чтобы у компании появилась кредиторская задолженность, ей вовсе не обязательно оформлять какой-нибудь заем или кредит в банке – достаточно просто оформить официальный договор поставки, предусматривающий проведение расчетов по истечению определенного промежутка времени. Таким образом, на протяжении установленного периода покупатель будет иметь кредиторскую задолженность, так как за ним сохраняется финансовое обязательство в виде оплаты по договору.

В то же время у поставщика появляется дебиторская задолженность, так как он ожидает выплаты за поставленную товарную продукцию, и пока не настанет окончательный срок, предусмотренный для выполнения обязательства, обе стороны будут воспринимать ситуацию как вполне стандартные рабочие взаимоотношения.

Также стоит отметить, что существуют и бессрочные обязательства, которые исполняются только после того, как соответствующее лицо предъявит определенное требование, но тут тоже предусматриваются свои сроки, однако их отсчет начинается с того момента, как предъявляется данное требование. Таким образом, всегда можно определить, когда именно должна быть погашена присутствующая задолженность, в связи с чем она распределяется на нормальную и просроченную.

Соответственно, как только истекает срок исполнения обязательства, нормальная задолженность превращается в просроченную, и в таком случае та организация, у которой появляется просроченная дебиторская задолженность, может принимать какие-либо меры. В частности, некоторые организации даже создают специализированные подразделения, которые занимаются отслеживанием подобных долгов и исполнением обязательств.

Анализ коэффициента оборота кредиторской задолженности позволяет постоянно держать под контролем финансовое состояние кредитора, чтобы в дальнейшем можно было максимально оперативно определить возможную перспективу возникновения проблемной дебиторской задолженности.

Существует достаточно большое количество факторов, по которым можно заранее определить возможное неисполнение взятого на себя обязательства со стороны партнера, а если дебитор и вовсе окажется на грани банкротства, то в таком случае шансы на погашение имеющейся у него кредитной задолженности и вовсе незначительны, поэтому в таких случаях нужно максимально быстро зафиксировать нереализованную обязанность.

Сразу после того, как наступает срок исполнения обязательств, преимущественное большинство юристов рекомендует обращаться в судебные органы с целью взыскания положенной суммы, так как потом, имея на руках судебное решение, можно будет стать участником процедуры банкротства указанного лица в роли кредитора для того, чтобы получить хотя бы частичную компенсацию собственного долга.

При этом в любом случае рассуждать о том, что кредитор не собирается исполнять взятые на себя обязательства, допускается исключительно после наступления даты исполнения взятых им обязательств, то есть после того, как дебиторская задолженность окончательно превратится в просроченную.

При этом стоит отметить, что у кредиторов есть всего несколько вариантов того, как действовать в подобных ситуациях:

- Мирные переговоры. Если дебитор не собирается решать данный вопрос мирно, уклоняется от ответа на требования и пользуется всевозможными уловками, чтобы избежать выполнения обязательств, ему можно предъявить злостное уклонение о гашении задолженности, и дальше уже решать дело в судебном порядке.

- Претензионная работа. В некоторых случаях обратиться за помощью к судебным органам можно только после того, как будут проведены обязательные процедуры досудебного регулирования. В частности, это касается подачи претензии с требованием о гашении кредиторской задолженности.

- Ведение судебного разбирательства по гражданскому иску.

- Возбуждение уголовного дела, если фиксируется злостное уклонение от взятых на себя обязательств, результаты которого могут привести к крупному штрафу или даже реальному тюремному сроку.

Стоит отметить, что именно угроза уголовного преследования достаточно часто заставляет должников выполнять взятые на себя обязательства в кратчайшие сроки.

Определение и экономический смысл

Оборачиваемость кредиторской задолженности – это показатель, демонстрирующий то, с какой скоростью компания справляется со своими денежными обязательствами перед подрядчиками и поставщиками. Коэффициент этого показателя показывает, сколько раз на протяжении определенного промежутка времени компания гасит среднюю величину своего долга.

Данный показатель рассчитывается с той целью, чтобы оценить денежные потоки организации и определить эффективность проводимых расчетов. Он достаточно сильно зависит от того, в какой отрасли работает компания и насколько масштабной является ее деятельность в данном направлении.

При этом стоит отметить, что кредиторам лучше всего иметь более высокий коэффициент оборачиваемости, в то время как компании будет более выгодно иметь низкий коэффициент, благодаря которому остаток неоплаченной задолженности будет рассматриваться как бесплатный источник финансирования текущей деятельности.

Как рассчитать значение в днях

Помимо расчета коэффициента в разах, который часто используется современными организациями, также должна определяться оборачиваемость кредиторской задолженности в днях, и осуществляется такой расчет по формуле:

К кр.з/лн = 360/К кр.з

Соответственно, если расчет будет осуществляться за какой-либо другой промежуток времени, то в таком случае нужно будет использовать в формуле соответствующее количество дней. В формуле можно использовать также и стандартное количество дней в году, так как 360 представляет собой общее количество эффективных дней, так как принято для упрощения расчетов в каждом месяце считать 30 дней.

Формула по балансу

Для расчета коэффициента оборачиваемости кредиторской задолженности с использованием формулы по балансу выручка за рассматриваемый промежуток времени делится на среднюю сумму кредиторской задолженности. Среднее значение должно определяться путем деления суммы всей кредитной задолженности на конец и начало периода на 2.

Строка 2110/(строка 1520нп + строка 1520кп)/2

В данном случае числителем указывается информация из отчета о финансовых результатах, в то время как для указания знаменателя ставится значение из баланса. На отдельном листе нужно будет также составить таблицу, по которой рассчитывается коэффициент, подставляя в форму ссылки на ячейки, в которых содержится соответствующая информация.

После этого уже можно вести расчет коэффициента в днях, и для этого рассчитанный коэффициент преобразуется в период оборота. В новом показателе будет отражено среднее количество дней, необходимых компании для проведения расчет по имеющимся у нее кредитам.

Увеличение или снижения коэффициента оборачиваемости кредиторской задолженности

Показатель оборачиваемости может увеличиваться или сокращаться в зависимости от того, какая на данный момент присутствует ситуация в работе компании. Увеличение данного показателя говорит о том, что кредиторская задолженность компании планомерно сокращается, и компания постоянно рассчитывается со всеми своими поставщиками.

Если же происходит сокращение данного коэффициента, это говорит о том, что компания имеет определенные проблемы, связанные с оплатой по расчетам с корреспондентами, и компания пользуется заемными средствами в виде источника финансовых ресурсов.

Нормальный показатель оборачиваемости непосредственно зависит от особенностей работы компании в своей конкретной отрасли, поэтому, если рассматривать нормативное значение, оценка этого показателя должна осуществляться вместе с дебиторской задолженностью. Соответственно, самым выгодным для компании будет минимальный коэффициент кредиторской задолженности и, соответственно, высокий показатель дебиторской.

Нормативное значение

Действующее законодательство не устанавливает какой-либо определенный норматив для данного коэффициента, и его значение различается в зависимости от того, в какой именно отрасли работает компания.

Именно поэтому для того, чтобы обеспечить максимально эффективный анализ коэффициента оборачиваемости кредиторской задолженности, лучше всего провести расчет его значение сначала в среднем по отрасли, и потом для той компании, которая является лидером по данному коэффициенту, и только после этого уже ориентироваться на то, как дальше проводить финансовый анализ работы своего предприятия.

Оценка платежеспособности контрагентов

Чтобы правильно выстроить взаимоотношения с потребителями, также можно воспользоваться проведением анализа оборачиваемости кредиторской задолженности. В процессе оформления контрактов с партнерами или покупателями всегда нужно понимать, можно ли назвать указанного контрагента платежеспособным, и можно ли предоставлять ему какую-либо отсрочку положенных платежей, и на какой срок можно это сделать.

Стоит отметить тот факт, что в данном случае, помимо коэффициента оборачиваемости, можно также провести вычисление периода оборота кредиторской задолженности путем деления количества дней в рассматриваемом периоде на коэффициент оборачиваемости кредиторской задолженности.

Полученное значение изначально демонстрирует, в какой период компания гасит имеющиеся у нее задолженности перед своими поставщиками. Если период оборота таких долгов является достаточно высоким, это самым непосредственным образом указывает на то, что данный контрагент имеет определенные проблемы с платежеспособностью.

В процессе оформления договоров период оборота кредиторской задолженности лучше всего также свести с предполагаемой отсрочкой платежей, и если данный показатель будет выше отсрочки, то можно изначально быть готовым к тому, что впоследствии при сотрудничестве покупатель будет постоянно задерживать выплаты.

Оборачиваемость кредиторской задолженности – показатель, демонстрирующий, насколько быстро компания может погасить собственные долги перед поставщиками, подрядчиками и другими контрагентами. Его расчет, как правило, проводят, когда принимается решение о сотрудничестве двух предприятий (продавца и покупателя, например).

Оборачиваемость кредиторской задолженности дает четкое представление о платежеспособности контрагента. Она защищает от невыгодных сделок и позволяет подписывать соглашения только с надежными, финансово устойчивыми компаниями.

Формула расчета оборачиваемости кредиторской задолженности

Рассчитать оборачиваемость можно двумя способами:С учетом себестоимости продукции;

С учетом выручки.

В каждом из этих методов рассчитывается один и тот же показатель – коэффициент оборачиваемости кредиторской задолженности. Учитывая себестоимость продукции, коэффициент можно вычислить по такой формуле:

Кокз = Срт\Скз, где:

Кокз – нужный коэффициент оборачиваемости;

Срт – стоимость реализованного товара;

Скз – средний показатель кредиторской задолженности.

В свою очередь, средний показатель кредиторской задолженности (Скз) рассчитать очень просто. Для этого нужно знать задолженность на начало и конец расчетного периода, тогда:

Скз = (Кзнп + Кзкп)/2.

Для расчета коэффициента оборачиваемости кредиторской задолженности через выручку используется другая формула:

Кокз = В\Скз, где:

Кокз – коэффициент оборачиваемости кредиторской задолженности;

В – сумма выручки;

Скз – средняя кредиторская задолженность, которая рассчитывается так же, как и в предыдущем способе.

Более точным считается расчет коэффициента с учетом себестоимости продукции. В России чаще используют именно этот способ. Объясняется выбор тем, что при расчете с учетом выручки коэффициент может несколько искажаться из-за разной наценки на товар.

Формула расчета оборачиваемости кредиторской задолженности в днях

Для оценки платежеспособности контрагента и выявления финансового состояния предполагаемого партнера несколько удобнее пользоваться расчетом оборачиваемости в днях. Вместе с коэффициентом оборачиваемости можно рассчитать период оборота кредиторской задолженности. Делается это по формуле:Покз = Т/Кокз, где:

Покз – период оборачиваемости кредиторской задолженности;

Т – расчетный период в днях;

Кокз – коэффициент оборачиваемости кредиторской задолженности.

Чем меньше полученный период (Покз), тем быстрее партнер рассчитается с долгами. Не рекомендуется сотрудничать с компаниями, период оборачиваемости которых составляет большее количество дней, нежели отсрочка, которую может предложить партнер. В таком случае, риск не получить свои деньги вовремя очень велик.

Как оборачиваемость влияет на финансовое положение компании?

Конечно, рассчитывая показатели оборачиваемости, необходимо учитывать положение в комплексе:Однозначно можно утверждать, что высокий показатель оборачиваемости кредиторской задолженности говорит о финансовой стабильности предприятия – с таким партнером можно работать.

Дополнительный анализ можно провести, вычислив дебиторскую задолженность. Если ее значение будет больше, чем показатель кредиторской задолженности, компания сможет справиться с кредитными обязательствами.

Однако низкий показатель кредиторской задолженности выгоден для самой компании – это позволяет ей определенное количество дней в периоде «бесплатно» пользоваться активами контрагента.